金融機関コード:0572

新規口座開設のご案内

各種インターネットサービスのお手続き

お問い合わせ・資料請求

住宅ローンの基礎知識

マイホーム購入には、自己資金とあわせて

住宅ローンを利用するのが一般的です。

事前にどのような手続きが必要なのか把握し、

無理のない返済計画をたてましょう。

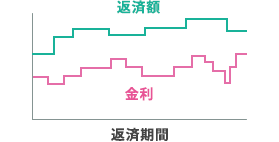

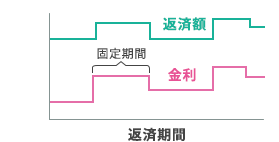

金利のタイプ

住宅ローンの金利タイプには、大きく分けて2つのタイプがあります。

金利が変動する「変動金利型」、金利が一定の「固定金利型」の2つです。金利タイプをお選びいただくためのポイントをご紹介します。

| 金利タイプ | 変動金利 | 固定金利選択型 |

|---|---|---|

| イメージ図 |  |

|

| 特徴 |

|

|

| 返済額 |

|

|

| メリット |

|

|

| デメリット |

|

|

| こんな方におすすめ |

|

|

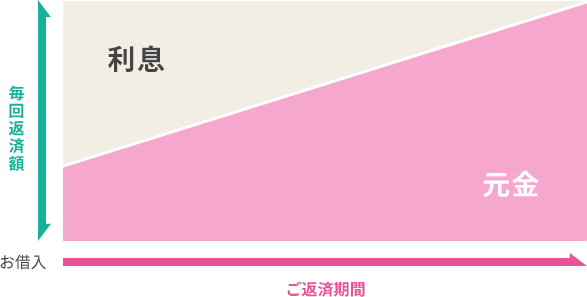

住宅ローンの返済方法

住宅ローンの返済方法は、一般的には「元利均等返済」となります。

元利均等返済とは、毎回の返済額(元金と利息の合計)が同じ金額になるように返済する方法です。

毎月返済額が一定なので、資金計画が立てやすく、かつ返済しやすいという特徴があります。

諸費用と手数料

住宅ローンの借入れには手数料や税金などの諸費用がかかります。どのような費用がいくらぐらいかかるのか、具体的に確認しておきましょう。

ご融資の際にお支払いいただくもの

| 保証会社保証料 | 保証会社に保証してもらうにあたり、必要な費用です。 一般的に保証期間が長くなるほど保証料単価も高くなる傾向があります。また、一括前払いタイプでお支払いいただくため、諸費用の中でも大きな負担となる場合もあります。 なお、分割でお支払いいただくことも可能です。(金利に含めます。) |

|---|---|

| 保証会社事務手数料 | ご融資の際に、保証委託のお申込みから保証終了までの手数料として、1件あたり保証会社所定の事務手数料をお支払いいただきます。 |

| 印紙代 | 住宅ローン契約を結ぶにあたり、契約書に貼付する印紙の代金です。 お借入金額により印紙代金も異なります。 |

| 抵当権設定費用 | ご融資対象物件などの不動産に、担保として抵当権を設定する費用です。 |

| 火災保険料 | 原則として、お借入期間以上の保険期間、保険料一括払いの火災保険を付保していただきます。ただし、新たに火災保険を付保する場合については、火災保険の保険期間は原則として、最長10年のため、お借入期間が10年を超える場合は、保険期間10年の保険料一括払い、かつお借入期間までの「自動継続特約(※)」を付帯した火災保険のご加入が必要となります。

|

| 不動産登記費用 | 所有権の移転、物件の表示・保存登記費用などがかかります。 |

| 司法書士への報酬 | 司法書士に不動産登記(抵当権設定を含む)を依頼する際の報酬です。 |

| その他 | 選択される商品によって、不動産担保事務取扱手数料がかかる場合があります。 選択される商品によって、融資手数料がかかる場合があります。 |

繰上返済などの際にお支払いいただくもの

(消費税込み)

| 手数料項目 | 金利区分 | 繰上返済元金 | 手数料 |

|---|---|---|---|

| 全額繰上返済・ 一部繰上返済 |

固定金利 | 5百万円未満 | 22,000円 |

| 5百万円以上10百万円未満 | 33,000円 | ||

| 10百万円以上 | 44,000円 | ||

| 変動金利 | 一律 | 5,500円 | |

| 差引金利適用型の 加算手数料 |

次の1~3の事項全てに該当する場合は、上記のほか、『繰上返済元金×1.5%』の加算手数料をあわせてお支払いいただきます。

|

||

| 変更手数料 | 固定金利選択の都度(新規時以外) | 5,500円 | |

| 返済条件変更(注) | 5,500円 | ||

- (注)保証会社(四国総合信用(株))の保証がある場合、別途保証会社へ5,500円必要となります。

- (注)対象貸付は住宅ローン・住活ローン(借換型含む)リフォームローン全商品・とくぎんソーラーローン・無担保住宅ローン・賃貸住宅ローン(Ⅱを含む)・債務更改ローン(有担保)等となります。

- ※金利変更について

① 固定金利期間中、変動金利期間中を問わず金利・期間の変更等はお受けできません。

② 固定金利を選択される場合の金利は、固定金利期間に応じた当行所定の金利とさせていただきます。

なお、やむを得ない事情により当行が上記①・②について当初契約時を除き変更を認めた場合は、固定金利期間中の繰上返済手数料に準じた手数料をいただきます。

完済される際にお支払いいただくもの

| 抵当権抹消費用 | ご融資対象物件などの不動産に設定した抵当権を、抹消する費用です。 |

|---|---|

| 司法書士への報酬 | 司法書士に抵当権抹消を依頼する際の報酬です。 |

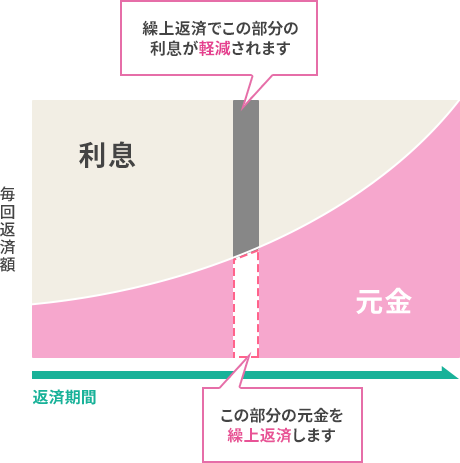

繰上返済

毎月のご返済とは別に、ローンの一部もしくは全額をご返済するお手続きのことを「繰上返済」といいます。繰上返済された金額は、元金部分の返済に充てられますので、その元金にかかるはずだった利息が減り、返済総額を少なくすることができます。

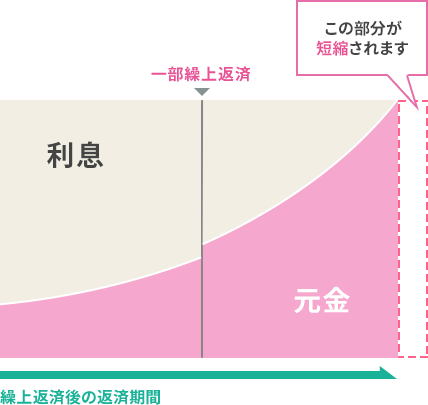

一部繰上返済

毎月のご返済額は変えずに、ご返済期間を短くする方法です。

イメージ図

全額繰上返済

ローンを前倒しして一括返済するお手続きです。お借入残高は「0円」となり、お借入れは終了します。

繰上返済手数料

繰上返済(一部繰上返済、全額繰上返済)には当行所定の手数料が必要となります。

ローンに関する

ご相談はこちら