金融機関コード:0572

新規口座開設のご案内

各種インターネットサービスのお手続き

お問い合わせ・資料請求

NISA

(少額投資非課税制度)

NISA(少額投資非課税制度)を活用して、

将来に備えた資産づくりをはじめてみませんか?

NISAとは?

NISA(少額投資非課税制度)は個人投資家向けの税制優遇制度です。

NISA制度のメリット

NISAを利用すると、一定額までの株式投資信託等から得られる譲渡益や普通分配金が非課税となります。

課税口座(特定口座・一般口座)を利用した場合

株式投資信託等の譲渡益/

株式投資信託等の分配金

税率20.315%

(国税15.315%、地方税5%)

NISAを利用した場合

税率0%

- ※特定口座・一般口座では、上場株式等の譲渡益および分配金・配当金に対して、所得税約20%が課税されます。

- ※2013年1月から2037年12月末までの25年間は、東日本大震災の復興のために、復興所得税0.315%が上乗せされます。

元本100万円を運用して、5年後に150万円になり解約したときの税金は…

※数字は仮定のものであり、将来の成果を約束するものではありません。

- 課税口座の場合

- 約10.2万円

- NISA口座なら

- 0円

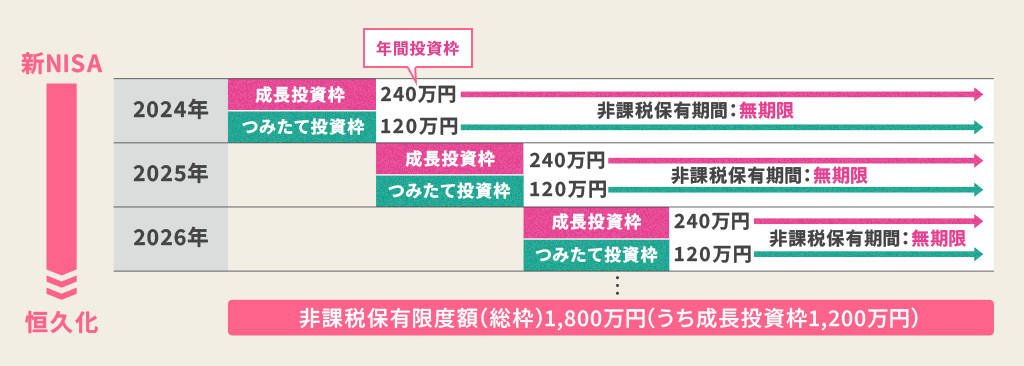

NISA制度の概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象年齢 | 18歳以上 | 18歳以上 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有期間 |

生涯で1,800万円

|

|

| 1,200万円(内枠) | ||

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 |

長期の積立・分散投資に適した (金融庁の基準を満たした投資信託に限定) |

上場株式・投資信託等

以下のファンドは対象外

|

NISA制度のイメージ図

おさえておきたいポイント

日本に住む

満18歳以上の方が対象

日本国内にお住まいで、口座開設年の1月1日現在で18歳以上の方ならどなたでも開設できます。

NISA口座は

1人1口座

NISA口座は1人1口座となります。複数の金融機関で同時に開設することはできません。

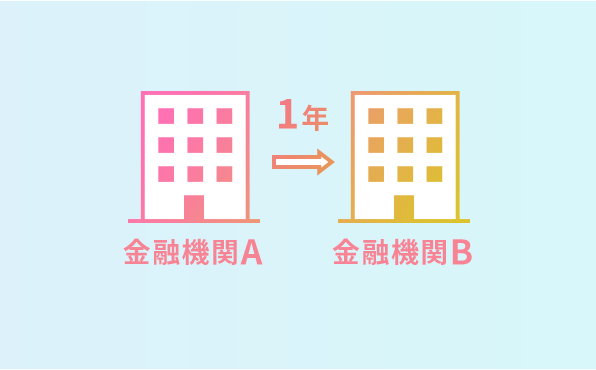

1年単位で

金融機関の変更が可能

所定の手続きで1年単位で開設先の金融機関を変更することができます。

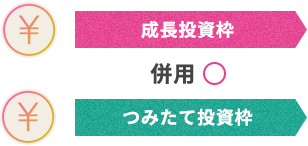

成長投資枠・

成長投資枠・

つみたて投資枠の併用可

成長投資枠とつみたて投資枠は、併用することができます。

非課税投資枠は

非課税投資枠は

年間合計360万円

年間投資枠は、成長投資枠が240万円、つみたて投資枠が120万円で、合計で年間最大360万円の投資が可能です。

非課税保有期間は無期限

非課税保有期間は無期限

いつでも売却可能

保有期間に制限はありません。また、いつでも売却可能です。

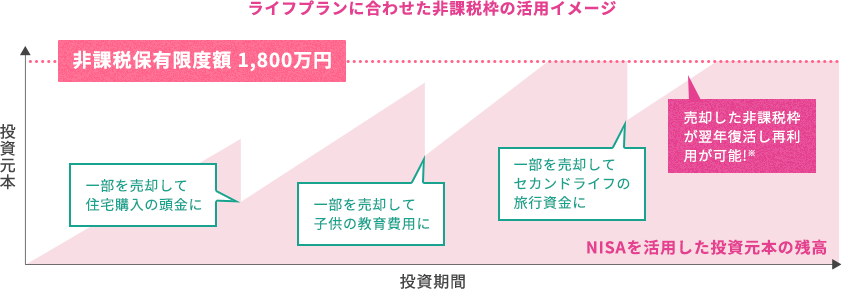

非課税保有限度額(総枠)

非課税保有限度額(総枠)

1,800万円

1人当たりの非課税保有限度額は総枠で、1,800万円です。そのうち成長投資枠は1,200万円です。1,800万円すべてをつみたて投資枠で利用することは可能です。

非課税枠の再利用が可能

非課税枠の再利用が可能

売却した分の非課税枠が翌年復活し、再利用が可能になります。※

そのため、ライフプランに合わせて自由に非課税枠を活用することができます。

- ※年間非課税投資枠を超えて投資はできません。

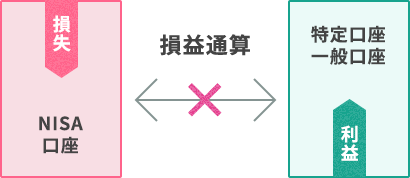

損益通算は不可

損益通算は不可

非課税投資枠の資産は他の口座の資産とは別枠であり、売却によりNISA口座で損失が出ても、他の口座との損益通算はできません。

- 投資信託は預金ではなく、預金保険制度の対象ではありません。また当行が取扱う投資信託は、投資者保護基金の対象ではありません。

- 投資信託は、元本および分配金が保証されている商品ではありません。

- 投資信託は、その信託財産に組み入れられた国内外の株式・債券などの価格変動やその発行者に係る信用状況などの変化、金利の変動、為替相場の変動などにより、基準価額が下落し投資元本を下回ることがあります。

- 投資した資産の減少を含むリスクは、投資信託をご購入したお客さまが負うことになります。

- 投資信託には、購入、換金時にあたっては、各種手数料等(申込手数料、換金時の手数料、信託財産留保額等)が合計でお取引金額の最大3.6%(消費税込)必要です。また、これらの手数料等とは別に信託報酬(投資信託の純資産総額の最大年2.42%(消費税込))と監査報酬、有価証券売買手数料などその他費用等(運用状況等により変動し、事前に料率、上限額を示すことができません。)を毎年、信託財産を通じてご負担いただきます。

お客さまにご負担いただく手数料はこれらを足し合わせた金額となります。 - 一部の投資信託には、信託期間中に中途換金できないものや、換金可能日時があらかじめ制限されているものがあります。

- 徳島大正銀行は販売会社であり、投資信託の設定・運用は運用会社が行います。

- 投資信託をご購入の際は、最新の「投資信託説明書(交付目論見書)」および一体となっている「目論見書補完書面」を必ずご覧ください。これらは、徳島大正銀行本支店等にご用意しています。

商号等 株式会社 徳島大正銀行

登録金融機関 四国財務局長(登金)第10号

加入協会 日本証券業協会

お問い合わせ